Vous êtes intéressé par nos services.

Nos experts vous accompagnent.

Depuis quelques jours, la Loi de Finances 2025 apporte son lot de modifications pour les Loueurs en Meublé. Nous faisons le point sur les principaux changements qui pourraient impacter votre fiscalité et vos stratégies d'investissements :

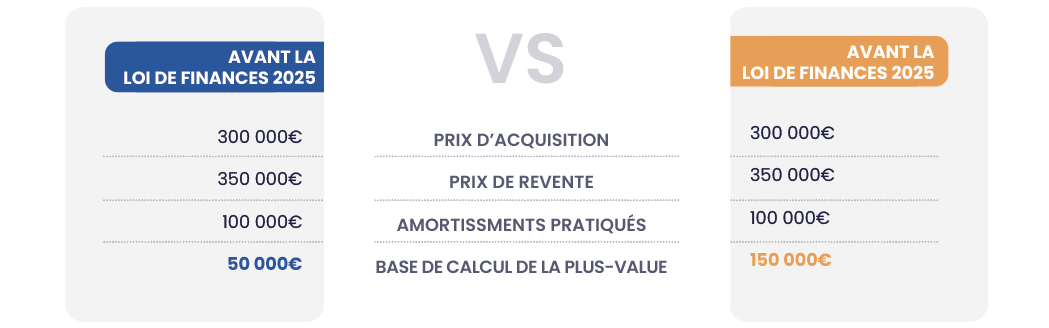

La modification de l’article 150 VB CGI, via l’article 24, s’applique exclusivement au statut de Loueur en Meublé Non Professionnel (LMNP), soumis au régime de la plus-value immobilière des particuliers dans le cas de la revente d’un bien loué. Jusqu’à présent, la détermination de la plus-value reposait sur la différence entre le prix d’acquisition et le prix de cession.

Un abattement pouvait être accordé en fonction de la durée de détention du bien. A compter du 1er janvier 2025, les amortissements pratiqués sur le bien LMNP devront être intégrés à cette base de calcul :

Cette méthode de calcul simplifiée entraîne une augmentation de l’imposition due lors de la revente du bien. Toutefois, il est essentiel d’adopter une approche globale afin de comprendre que cela ne remet pas en cause l’intérêt fiscal de la location meublée.

Par ailleurs, l’article 24 prévoit certaines exceptions :

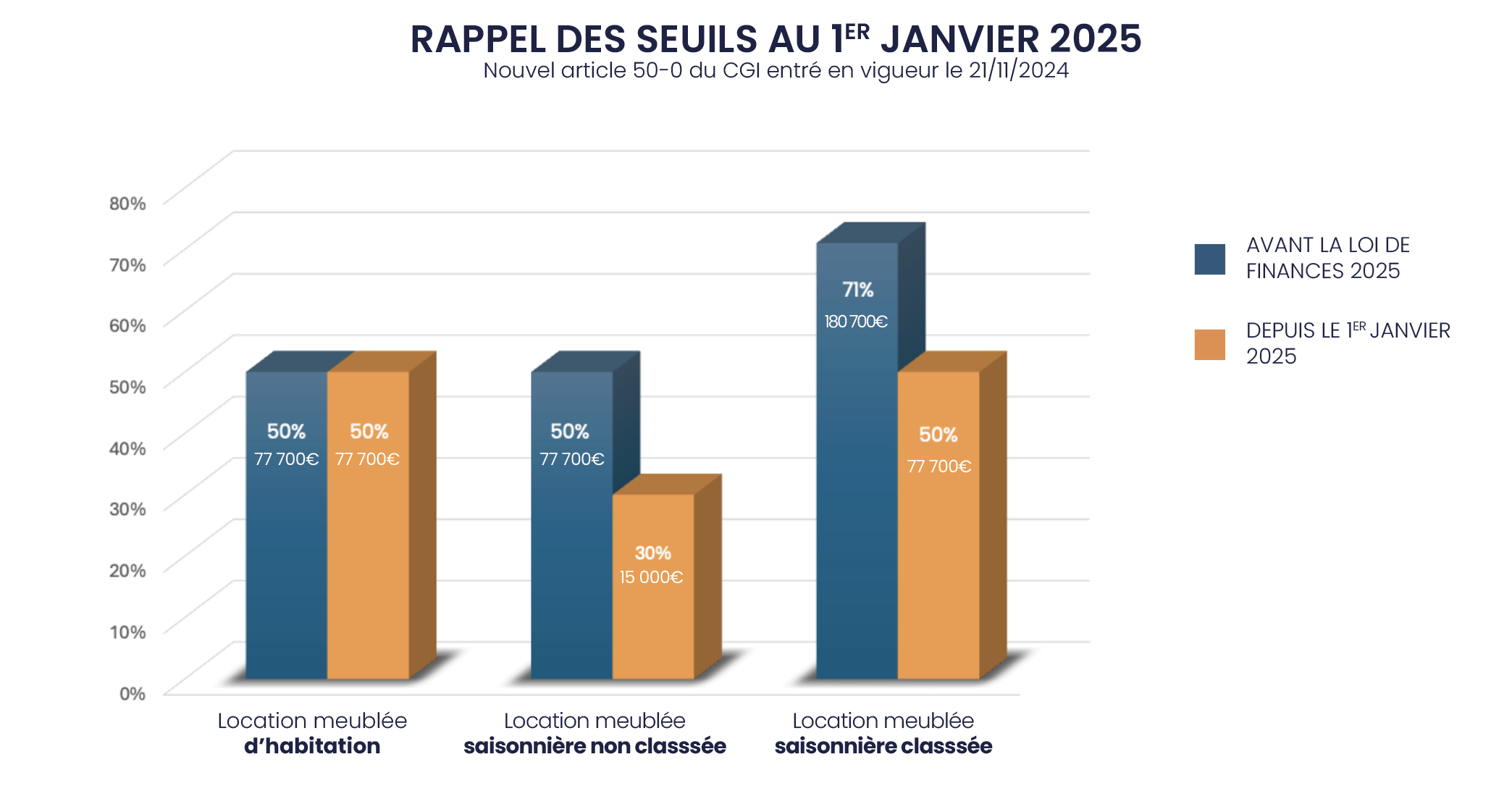

Les réductions d’impôts applicables aux locations de tourisme sont revues à la baisse pour les Loueurs en Meublé soumis au régime Micro-BIC :

À titre d’exemple, un loueur de meublé classé percevant 70 000 € de revenus bénéficiait jusqu’à présent d’un abattement de 71 %, ce qui correspondait à une base imposable de 20 300 €. Conformément à la nouvelle réglementation, cette base est désormais portée à 35 000 €, entraînant ainsi une augmentation de l’impôt dû, dans le cas où vous avez optez pour le régime Micro-BIC.

Cette évolution réglementaire peut ainsi constituer une opportunité de transition vers le régime réel, qui pourrait s’avérer plus avantageux sur le plan fiscal :

À titre d’exemple, un loueur de meublé classé percevant 70 000 € de revenus bénéficiait jusqu’à présent d’un abattement de 71 %, ce qui correspondait à une base imposable de 20 300 €. Conformément à la nouvelle réglementation, cette base est désormais portée à 35 000 €, entraînant ainsi une augmentation de l’impôt dû, dans le cas où vous avez optez pour le régime Micro-BIC.

Cette évolution réglementaire peut ainsi constituer une opportunité de transition vers le régime réel, qui pourrait s’avérer plus avantageux sur le plan fiscal :

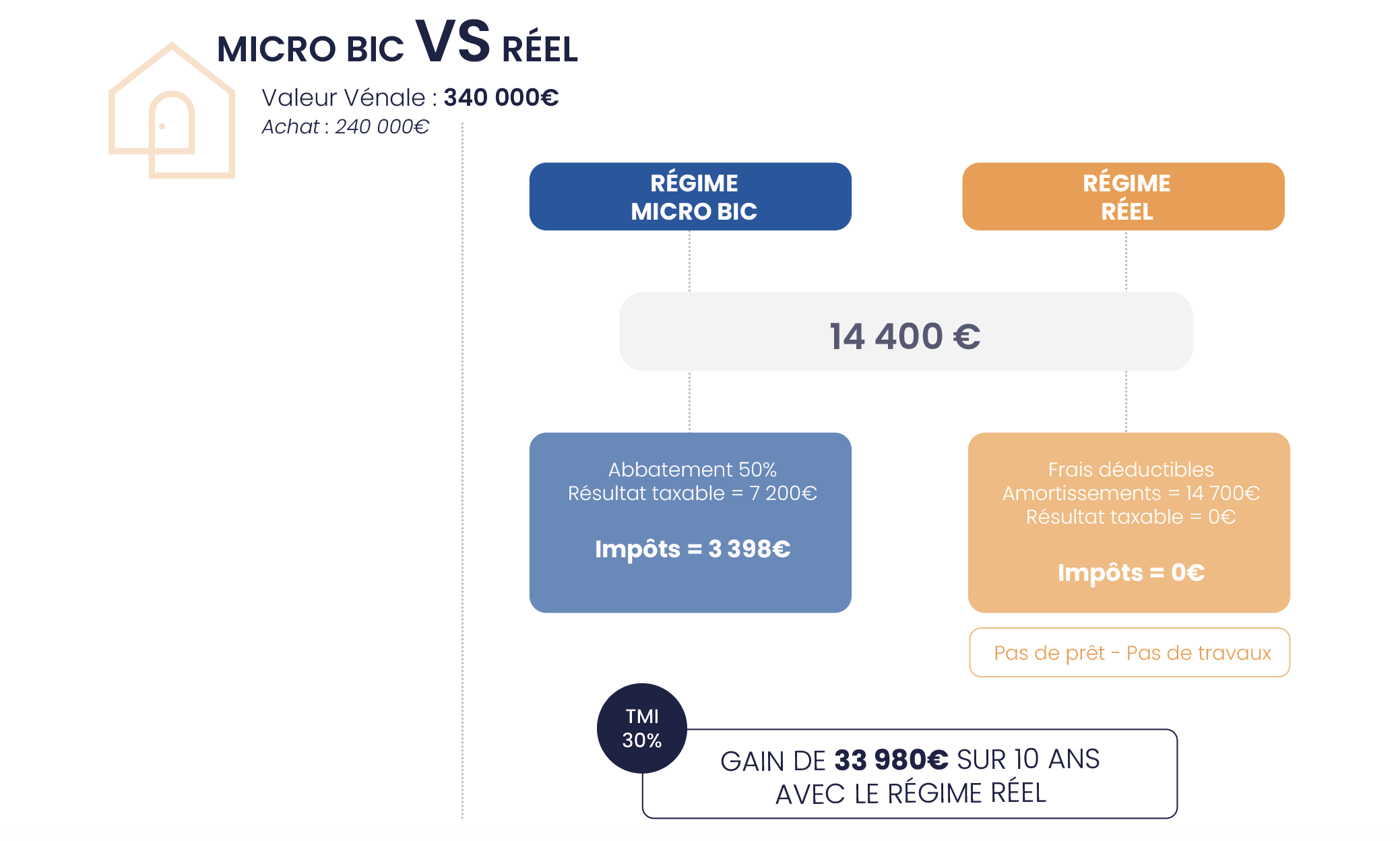

À titre d’exemple, pour un bien acquis au prix de 240 000 € et dont la valeur vénale est estimée à 340 000 €, l’application du régime Micro-BIC permet de bénéficier d’un abattement fiscal de 50 %, conduisant à une imposition annuelle de 3 398 €. En optant pour le régime réel, il est possible de déduire certaines charges et d’amortir le bien, ce qui permet d’éviter une imposition sur les revenus locatifs. Cette optimisation fiscale pourrait ainsi générer un gain estimé à près de 34 000 € sur une période de 10 ans.

Nous vous invitons à réaliser une simulation depuis notre site internet ou à consulter votre comptable ou l’un de nos conseillers afin d’analyser votre situation et déterminer si le passage au régime réel est une option pertinente pour vous.

Jusqu’à présent, les Loueurs en Meublé éligibles adhérant à un Centre de Gestion Agréé (CGA) bénéficient d’une réduction d’impôt sur le revenu des deux tiers des frais de souscription à cet organisme et des honoraires comptables.

L’article 24 de la loi de Finances 2025 a abrogé l’article 199 quater B, supprimant ainsi cet avantage fiscal à compter des revenus de 2025. Par conséquent, l’adhésion à un CGA ne présente désormais plus vraiment d’intérêt.

Il est cependant important de préciser que cette déduction reste en vigueur pour la déclaration des revenus de l’année 2024, qui devra être effectuée dans quelques semaines.

Une location meublée est considérée comme saisonnière si :

Dans ce cadre, l’activité est soumise à la TVA, mais une exonération était possible sous un seuil de chiffre d’affaires de 85 000 €. La loi de Finances 2025 a réduit ce seuil à 25 000 €.

Toutefois, le gouvernement a exprimé sa volonté de ne pas appliquer cette nouvelle limite, ce qui pourrait donner lieu à une révision dans le cadre d’un projet de Loi de Finances rectificative ou de la Loi de Finances 2026.

Vous êtes intéressé par nos services.

Nos experts vous accompagnent.

Je demande un devis

Dorine CHRETIEN Directrice communication & marketing 14 articles rédigés